아직 반기 리포트가 나오지는 않았지만, 6월까지의 실적을 바탕으로 예상 배당금과 실적을 확인해보고자 한다.

일단 매출액이 상당히 준수한 편인 것으로 보인다.

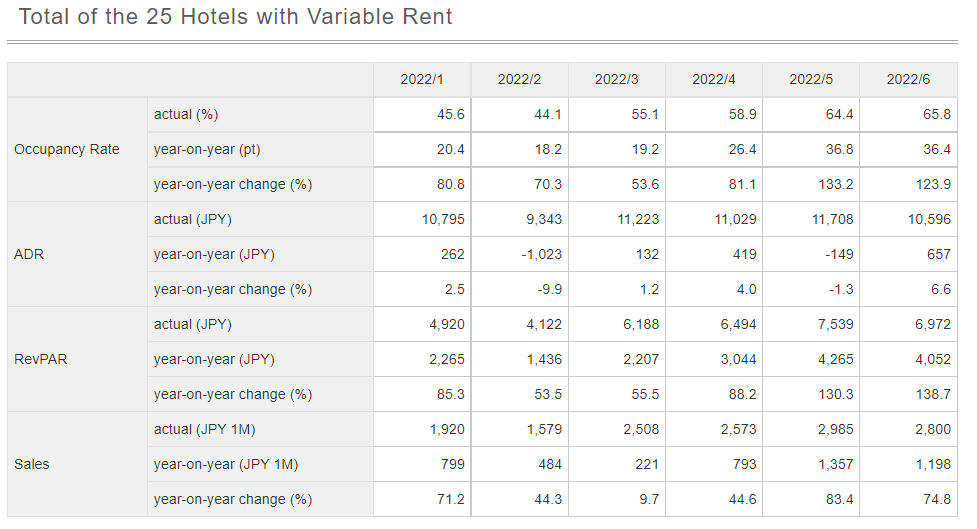

일단 총 보유한 호텔은 41개소이지만, Variable Rent로 제공 중인 25개소에 대해서만 실적을 발표한다.

그리고, 실적에도 이 호텔들만 대상으로 들어가는것 같은데... 이 부분은 향후에 더 알아봐야 할 것 같다.

아무튼 6개월간 매출이 14,364 백만엔으로, 벌써 1400억 원 수준을 달성했다.

이 추세라면 2022년 1년 매출이 2800억원 수준으로 2019년 수준을 회복할 수 있을 것으로 보인다.

일단 지속적으로 점용률은 전년대비 회복하는 추세로 보이고, 상당히 긍정적이다.

코로나 이전에는 거의 모든호텔의 점용률은 100% 수준이었다고 보면 된다.

그런데 점용률이 낮은데 매출이 높게 잡히는 게 조금 이상하긴 하다.

일단 실적이 높게 잡히는 점에 대해서는 두 가지를 의심해볼 수 있는데,

객실 단가가 올랐거나, 호텔 개수가 늘었거나 둘 중 하나일 것이다.

일단 객실 단가는 오히려 낮은 걸로 보이며, 방이 안차는데 비싸게 팔 수도 없는 건 당연하다.

2019년 대비하여 집계되는 호텔수가 4 개소 늘어났다, 일단은 여기서 매출이 추가로 집계되는 걸로 보인다.

아무튼 간 최근 2년 대비 매출은 급증하고 있다.

그러면 단순 계산으로 6월까지의 매출의 두배인 2800억 원을 올해 매출이라고 가정해보고, 배당금을 예상해보자.

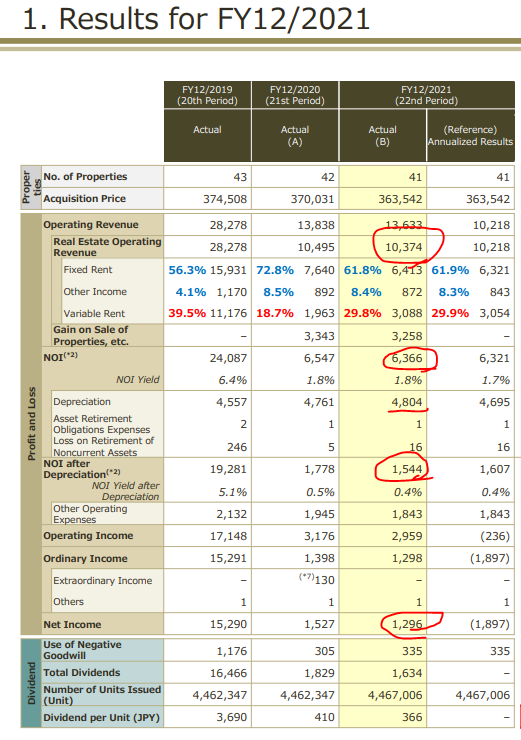

아래 2021년 실적을 바탕으로 역산을 해보려고 한다.

우선 Operating Revenue와 NOI(Net operating income) 보면 대략 4백억 원 수준 차이가 있다.

운영비용으로 약 4백억 정도 들어가는 것을 예상해볼 수 있다.

다음으로, Depreciation(감가상각)이 약 480억원 발생한다.

그리고, 영업외 비용으로 대략 200억이 더 빠진다.

즉, 이 회사의 고정비는 1100억원 수준으로, 이는 손익분기점으로 보인다.

그렇다면 올해 매출이 2800억원인 경우, 상기 비용을 모두 제하면 1700억 원 수준의 영업이익이 예상된다.

이렇게 된다면 2019년과 동일한 수준의 순이익이 예상되는데... 이게 맞는지 모르겠다.

일단 반기레포트가 나왔을 때 다시 비교해보며 확인해봐야겠다.

일단, 지금 내가 보고있는 실적이 맞다면 올해 벌써 3000엔 수준의 배당이 가능하다는 결론이 나온다.

지금 주가는 69000엔 수준이니, 4% 수준의 배당은 받을 수 있을 것으로 예상된다.

아무리 못받아도 3%는 받을 수 있지 않을까 기대한다.

그리고 최근 기나긴 박스권을 돌파하는 흐름을 보여주고 있다.

60000 ~ 69000엔 사이의 횡보가 길었고, 최근 돌파하였다.

이제 이 구간이 지지선이 되는지 확인하며 지켜봐야 할 것 같으며, 이 위의 구간은 코로나 이전 매물들의

매물대가 버티고 있기때문에 다음 기존 박스를 돌파하더라도, 다음 박스로 들어가지 않을까 싶다.

혹시라도 다시 60000엔 초반대가 온다면 추매 하면 그만이다.

아직도 일본 호텔에는 호재가 많다고 생각한다.

지금 일본에 여행가기 위해서는 비자도 받고 여행사도 끼고 아무튼 복잡한 것 같다.

무비자 입국이 긍정적인 방향으로 협의되고 있다고 한다.

올해안에 풀리지 않을까 생각하며, 내년에는 대규모로 일본 여행이 회복될 거라고 생각한다.

과거 일본호텔기금의 호텔은 전 호텔 점용률이 100% 근방이었다.

여전히 매출의 upside가 남아있는 상황이다.

그리고 지금은 호텔 숙박인원이 원체 없다보니 매수자가 우세한 시장이다.

호텔에서는 조금 저렴하더라도 공실을 없애는게 이익인 상황이다.

오사카 난바쪽의 호텔 같은 경우 2019년의 절반 수준으로 운영하는 Room도 상당히 많은 것 같았다.

다시 이제 여행을 개방하고, 중국, 한국 여행객이 대폭 늘어나면 다시 공급자 우세 시장이 될걸로 예상한다.

고급 호텔도 일부 보유하고 있는데, 부르는 게 값일 거다.

이 또한 매출의 upside가 남아있다고 생각하는 이유이다.

아무튼 자세한 사항은 6월 반기 리포트가 나온 이후 재확인 예정이다.

'주식 투자 > 기업 분석' 카테고리의 다른 글

| 천보 기업분석 2 - (2차전지 소재, 리튬 전해질, 증설, 전환 사채, 유상증자, 무상증자) (0) | 2022.06.19 |

|---|---|

| 에스에이엠티 - (기업 소개, 주가 전망, 기업 분석, 호재, SAMT) (0) | 2022.05.06 |

| 니폰 호텔 기금투자 주식분석 2편-(일본주식, 8985, 리오프닝, 호텔 투자, 고배당주, 리츠 투자,Japan hotel reit) (0) | 2022.05.01 |

| 니폰호텔기금투자 주식분석 1편-(일본주식, 8985, 리오프닝, 호텔 투자, 고배당주, 리츠 투자,Japan hotel reit) (2) | 2022.04.30 |

| 기업 분석 - 천보 (2차전지, 전해질, 전해액, 천보 주가 전망) (2) | 2022.04.24 |