포트폴리오에 10% 정도 담고 있는 주식인 에스에이엠티(SAMT)에 대해

분석해보고, 어느 정도 수익을 기대할 수 있을지 알아보자.

먼저 에스에이엠티가 무슨 회사인지 DART 사업보고서를 통해 알아보자.

아래의 사업 보고서는 '21년 12월 기준이나, 뭔가 많은 부분이 생략되었던지

뭉뚱그려서 작성되어있는 걸로 보인다.

SAMT는 삼성 등의 IT 기업에서 제품을 받아 공급하는 "유통" 업체이다.

네이버 주식 등에서는 반도체 업종으로 묶여 있을 수 있으나, 이와는 조금 다르며

이에 따라서 PER도 상대적으로 낮을 수밖에 없다. (현재 PER 7~8 수준)

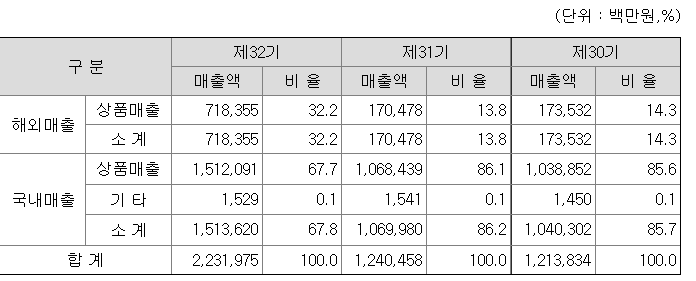

다음으로 최근 연간 실적을 확인해보자.

2019~2020년 매출액이 멈춰있었으나, 2021년 갑작스럽게 매출이 두 배 가까이 뛰었다.

뭔가 신규 사업이나 유통량이 많아졌을 것이며 이에 따라서 영업이익과 순이익도 대폭 상승하였다.

SAMT의 장점은 높은 배당수익률에 있는데, 지속적으로 30%대의 배당 성향을 보이고 있으며,

이는 돈을 많이 벌수록 배당또한 많이 준다는 의미이다.

이 기업이 앞으로 성장할 것이라는 믿음이 있다면 주가 상승으로 인한 수익과 배당금 인상으로 인한 수익을

동시에 노려볼 수 있다는 의미이며, 배당금이 지속적으로 상승한다면 현재 매수가 기준 배당률은 더욱 상승할 것이다.

상세 매출을 확인해보면, 국내 매출도 늘었지만, 해외 매출도 크게 늘었음을 알 수 있다.

단순 유통업이지만 새로운 판매처 개척이나 신사업을 지속적으로 하는 것 같은 모습이다.

SAMT에 투자를 하는 이유는 내가 생각하기에 몇 가지 호재 및 성장 동력이 있다고 생각하기 때문이다.

[첫 번째 호재]

작년 3분기 즈음, 에스에이엠티에 대형 호재가 하나 있었다.

무진전자의 유통 사업권이 에스에이엠티에 넘어간다는 소식이었으며,

해당 뉴스가 나온 날 에스에이엠티는 상한가를 기록하였다.

이에 따른 연간 기대 매출 상승량은 약 3천억 정도로, 현재 매출에 비하면 적은 수준은 아니다.

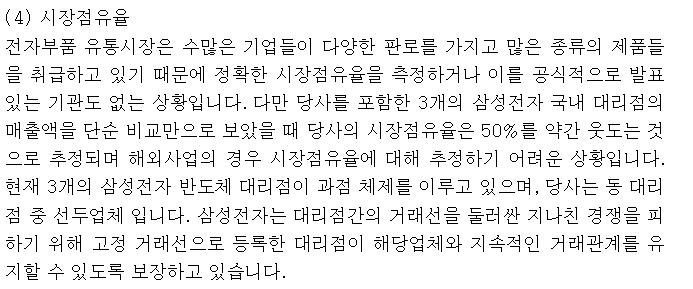

또한, 기존에도 50% 이상의 점유율을 가진 에스에이엠티의 점유율 또한 더욱 올라갈 것이다.

나는 이때 기존에 보유하고 있던 주식을 전부 매도했었으며,

지금은 다시 많이 내려왔다고 판단하여 매 월 조금씩 추가 매수를 진행하고 있다.

[두 번째 호재]

'21년 6월~12월까지 애플 관련 직원을 지속적으로 채용하고 있다.

현재 에스에이엠티는 유일한 기업 전문/교육 전문 Apple 공인 대리점으로 등록되어 있다. (B2B)

정확히 언제부터 공인 대리점 역할을 수행했는지는 알 수 없지만,

직원을 많이 뽑는다는 것은 그만큼 그 사업을 확장하려는 의지가 있거나

현재 사업이 너무 잘 되어서 추가적인 인력이 필요하기 때문일 것이다.

전자던 후자던 어쨌든 에스에이엠티에는 호재라고 판단된다.

일련의 공고 이후 직원 수는 90명 초반대 -> 110명 수준으로 급증했다.

내부적으로 비즈니스가 잘 되고 있는 상황일 것이라고 판단되나

사업보고서 상에 애플 관련 내용은 보이지 않고, 제품별로 분리하여 매출을 보여주지 않기 때문에

자세한 내용은 확인할 수 없었다.

[세 번째 호재]

내가 생각하는 다음 호재는 삼성전자의 자동차용 이미지 센서 출시이다.

지금도 풀 옵션 자동차를 보면 전방, 후방 등 들어가는 카메라가 한두 개가 아니다.

이러한 카메라는 자율주행이 고도화될수록 더욱더 많은 개수가 필요하다고 한다.

뉴스를 보니 '21년 7월에 자동차용 이미지 센서가 출시되었고,

자율주행 자동차 시장이 커질수록 에스에이엠티의 실적 또한 따라서 커질 것이라고 생각한다.

상기의 세 가지 이유로 나는 에스에이엠티가 향후 더 큰 매출 상승이 가능하다고 생각한다.

작년에 이미 큰 매출 성장을 이뤘지만 위에 나열한 이유들은 하반기부터 실적에 적용된 항목들로,

올해 full-year 반영 시, 더 커질 것이라고 기대한다.

또한, 아무리 유통주이지만 반도체 관련이니 PER 10 정도는 부여하여

현재 실적 기준 6천원, 올해 실적 기준 8천 원 수준까지는 올라줄 수 있지 않을까 기대한다.

약간의 리스크라면 경기침체나 반도체 피크아웃으로 인한 수요 감소인데,

잘 될 것이라고 믿는 수밖에 없지 않을까 싶다.

그리고, 작년에도 3분기 실적 발표 즈음 환헷지를 위한 파생상품으로 100억 이상 큰 손실을 냈는데

올해도 환율이 너무 급등하여 한번쯤은 큰 손실에 대한 공시가 나오지 않을까 싶다.

아무튼, 이제 곧 1분기 실적발표 공시가 나올 텐데 그때 높은 실적이 나오기를 간절히 바라본다.

'주식 투자 > 기업 분석' 카테고리의 다른 글

| 일본 호텔기금 실적 및 배당금 예상 (일본 고배당주, 리오프닝주, 일본 주식, 호텔 리츠, Japan hotel reit) (0) | 2022.08.06 |

|---|---|

| 천보 기업분석 2 - (2차전지 소재, 리튬 전해질, 증설, 전환 사채, 유상증자, 무상증자) (0) | 2022.06.19 |

| 니폰 호텔 기금투자 주식분석 2편-(일본주식, 8985, 리오프닝, 호텔 투자, 고배당주, 리츠 투자,Japan hotel reit) (0) | 2022.05.01 |

| 니폰호텔기금투자 주식분석 1편-(일본주식, 8985, 리오프닝, 호텔 투자, 고배당주, 리츠 투자,Japan hotel reit) (2) | 2022.04.30 |

| 기업 분석 - 천보 (2차전지, 전해질, 전해액, 천보 주가 전망) (2) | 2022.04.24 |