최근 금리인상 및 원자재 가격 상승 등의 여파로 주식시장이 좋지 않아,

높은 성장성에 대한 기대감으로 상승했던 주식들이 줄줄이 하락하고 있다.

그러던 중 눈여겨보던 기업이 꽤 많이 하락한 것을 발견하였고,

투자하기 전 다시한번 과거에 조사했던 내용을 복기하기 위해 간단하게 기업분석을 해보고자 한다.

우선, 천보에 관심을 가지고 있는 이유는 높은 성장성과 꾸준한 이익 상승 기대감이 있으나,

타 소재사 대비하여 현저히 PER이 낮으며,

현재도 이익이 발생하고 있는 몇 안 되는 2차 전지 소재 회사이기 때문이다.

일단 오늘(4/24일) 기준 시가 총액은 약 2.75 조원[275,300 \ * 천만 주(발행 주수)]이며,

'21년 순이익은 약 480억 원으로 현재 기준 PER은 57 수준으로

업종 평균 PER 대비 다소 낮은 것으로 보인다. (동일 업종 PER 약 80, naver 주식 '21.12 기준)

또한, 자본 대비 부채 비율이 30% 수준으로 재무도 문제가 없는 것으로 보인다.

기본적인 사항들을 확인 하였으니, 전자 공시를 통해

어떠한 기업인지를 상세 정보를 확인해보자.

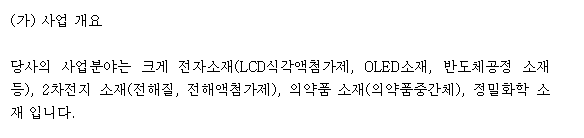

2차 전지 소재뿐만 아니라, 반도체, 디스플레이 등

다양한 사업군의 소재를 함께 생산하는 기업임을 알 수 있다.

사업보고서를 통해 각각의 내용을 조금 더 확인해보자.

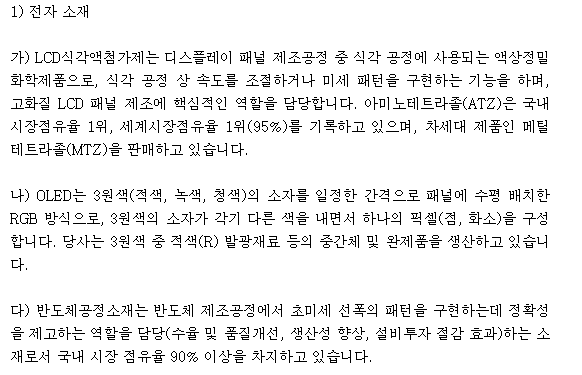

먼저 전자 소재 부문이다.

자세히 어떠한 역할을 하는지 짧은 내용을 보고 모두 이해할 수는 없으나,

중요한 사항은 "LCD 식각액 국내, 해외 독점" 및 "반도체 공정 소재 국내 독점" 부분이다.

해당 분야에서 경쟁력이 있음을 유추해볼 수 있다.

전자소재는 삼성전자, 삼성디스플레이, LG디스플레이 등에 납품 중에 있다.

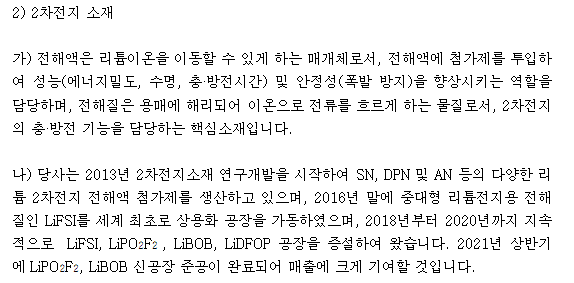

다음으로 2차 전지 소재 부문이다.

전해액 및 다양한 전해액 첨가제를 생산 중에 있으며, 최근 신공장 준공 완료되었다.

2차 전지 소재는 국내 배터리 3사 및 파나소닉, CATL에 납품 중에 있다.

마지막으로 기타 부문들이다.

해당 부분에 특별한 내용은 없는 것으로 보인다.

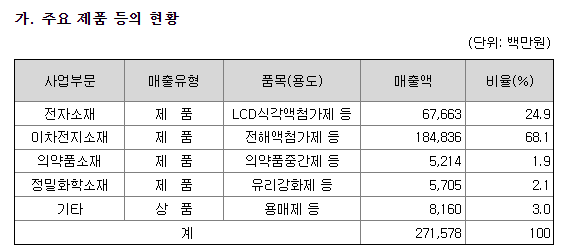

다음으로는 각 부문별 매출 비중을 확인해보자.

거의 70%의 매출이 이차전지 소재에서 발생하였음을 알 수 있다.

'20년 대비 '21년 원재료 가격은 소폭 상승하였으나,

이차전지 소재의 판매 가격이 50%가량 상승한 점이 매출액 증가의 최대 요인으로 보인다.

하지만, 1~2분기 원자재 가격 급등으로 인해 일단은 금년 1~2분기 실적은 단기적으로 부진할 것으로 보인다.

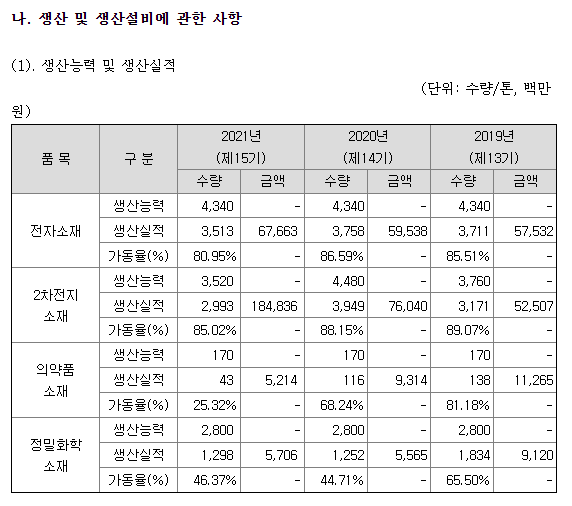

전자 소재는 4,340 Ton/년의 Capa.이며, 특별한 capa. 변동은 없을 걸로 보인다.

2차 전지 소재 capa. 는 3,520 Ton/년으로 앞으로 계속 증가할 것으로 기대된다.

천보는 현재까지는 전해질 소재 중 리튬염 관련 네 가지 제품(LiPO2F2, LIDFOP, LIBOB, LiFSI)을 양산중에 있으며,

향후 전해질 첨가제 네 종류(TDT, FEC, VC, D-2)에 대해 양산할 예정이다. ('22년 IR 자료 기준)

IR 자료에 따르면 새만금 국가 산업 단지에 신규 공장 건설을 추진 중에 있고,

~'23년 까지 1차 준공(LiFSI 5,000 Ton, FEC 2,500 Ton, VC 1,500 Ton 증설) 및

~'26년 까지 2차 준공(LiFSI 15,000 Ton, FEC 3,500 Ton, VC 2,500 Ton) 예정이며

'27년 이후 3차 준공(미정) 예정이다.

현 Capa. 3,520 Ton에 비해, 대략적으로만 계산해봐도

'26년까지 약 10배 수준(37,000 Ton) Capa. up 되는 수준이다.

제품 판매 단가에 대해서는 예측할 수 있는 부분은 없으나,

대략적으로 현재에 비해 이차전지 소재 부문 매출이 대폭으로 상승할 수 있을 것으로 보인다.

하나금융투자 주간 배터리 산업 보고자료 상에는 '23년부터 천보는

천억 원 이상의 순이익을 기록할 것으로 예상하고 있다.

현재 시총 기준으로 이는 20 초반 수준의 PER로,

연 50%~100% 수준으로 성장 중인 천보는 당장 내년만 되어도

성장성에 대비해 상당히 저평가일 것으로 예상된다.

그리고, 23년 이후 새만금 1차 준공이 완료되어 실적에 반영될 때부터

추가적인 실적 upgade가 가능할 것으로 보인다.

지금은 여러 외부 요인으로 천보 주가가 매우 하락 중에 있으나,

아래와 같은 시나리오가 나온다면 주가에 매우 긍정적인 흐름을 줄 수 있을 것이라고 생각한다.

1. 장이 좋을 때 '23년 증설 관련 공시 혹은 기사

2. 1차 준공 이후 '26년 2차 준공 관련 기사

3. Li 등 기타 원자재 대란이 잠잠 해졌으나, 판가가 크게 하락하지 않을 경우

4. 테슬라 자체 배터리 생상 및 테슬라에 납품

반대로 국내 주식의 고질적인 문제인 대주주 리스크가 있을 수 있으나,

현재 경영진 주식 보유 비중은 전체 주식 대비 약 43% 수준으로 많은 편으로,

회사의 성장이 곧 본인들의 자산 증식으로 이어지기에 아직은 리스크가 없지 않을까 생각해본다.

다만 주가 상승기에 대주주 매도 공시가 나온다면 따라서 매도할 필요성이 있을 것으로 예상된다.

아무튼 간단히 천보라는 기업에 대해 확인해 보았다.

이차전지 산업이라는 연 50% 수준 성장이 거의 확실한 분야에서

단기 악재로 주가를 누르고 있는 것은 저렴하게 매수할 수 있는 기회라고 생각된다.

고점에서 공매도가 터졌기 때문에 단기간에 반등은 어렵지 않을까 생각하며,

주가가 떨어질 때마다 조금씩 추가 매수할 예정이다.

'주식 투자 > 기업 분석' 카테고리의 다른 글

| 일본 호텔기금 실적 및 배당금 예상 (일본 고배당주, 리오프닝주, 일본 주식, 호텔 리츠, Japan hotel reit) (0) | 2022.08.06 |

|---|---|

| 천보 기업분석 2 - (2차전지 소재, 리튬 전해질, 증설, 전환 사채, 유상증자, 무상증자) (0) | 2022.06.19 |

| 에스에이엠티 - (기업 소개, 주가 전망, 기업 분석, 호재, SAMT) (0) | 2022.05.06 |

| 니폰 호텔 기금투자 주식분석 2편-(일본주식, 8985, 리오프닝, 호텔 투자, 고배당주, 리츠 투자,Japan hotel reit) (0) | 2022.05.01 |

| 니폰호텔기금투자 주식분석 1편-(일본주식, 8985, 리오프닝, 호텔 투자, 고배당주, 리츠 투자,Japan hotel reit) (2) | 2022.04.30 |