지난 1편 분석에 이어 조금 더 자세한 내용으로 해당 Reit에 대해 확인해보자.

1편 link

https://tobefire.tistory.com/entry/%EB%8B%88%ED%8F%B0%ED%98

2022.04.30 - [주식 투자/기업 분석] - 니폰호텔기금투자 주식분석 1편-(일본주식, 8985, 리오프닝, 호텔 투자, 고배당주, 리츠 투자,Japan hotel reit)

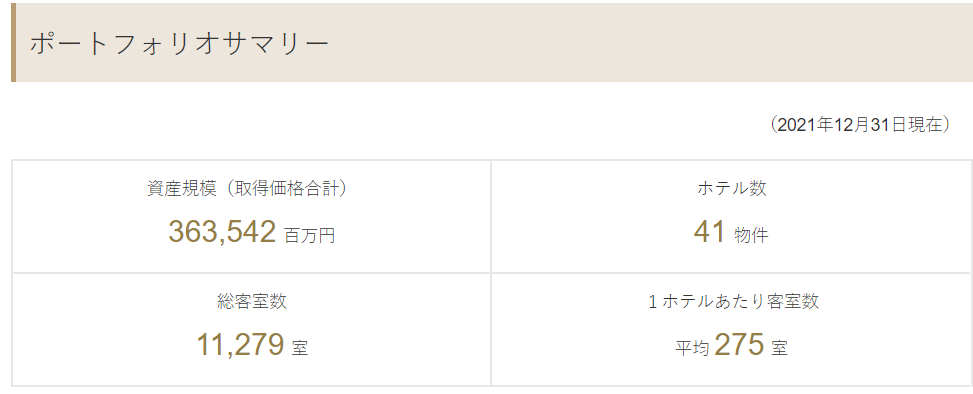

가장 먼저, 당 리츠가 보유한 호텔 포트폴리오를 살펴보자.

총 41개 호텔, 11,279개의 객실을 보유중이며,

이는 호텔별 평균 275개의 객실을 보유증임을 의미한다.

Internation 브랜드 50%, 내수 브랜드 50% 수준으로 보유 중이며,

international 브랜드는 힐튼 32.1%로 비중이 가장 높으며,

내수 브랜드는 오리엔탈 호텔이 23.9%로 포트폴리오 내 비중을 차지하고 있다.

다음은 호텔 등급별로 포트폴리오 내 비중을 나타낸 자료이다.

럭셔리 호텔 21.3%, 어퍼 미들 33.9%, 중저가 호텔 41.4%로

대부분 미들급 이상 호텔을 보유 중이다.

마지막으로 지역별 포트폴리오 비중을 확인해보자.

도쿄 및 관동지방의 포트폴리오 내 비중이 46%로 가장 많은 비중을 차지하고 있으며,

관서(오사카, 교토 등) 22.4%, 오키나와 12.2% 보유 중이다.

상기 자료로 생각해보기로, 도쿄 및 관동 지방은 주로 비즈니스 호텔이 많지 않을까 생각되며

관서, 오키나와 등 이외 지방에는 여행 수요를 충족하기 위한 호텔이 주로 있을 것이라고 추측된다.

한국인들도 꽤나 많이 여행을 가는 지역에 호텔이 많이 분포하였음을 알 수 있다.

다만, 홋카이도 지역에는 보유 호텔이 거의 없음을 알 수 있다.

내가 해당 리츠에 투자하는 이유는 포트폴리오 적인 면이 크다.

자세한 내용은 당 리츠 홈페이지의 포트폴리오 맵에서 지도를 클릭해서 확인할 수 있으므로,

여기서 간단하게만 설명하고 다루지는 않도록 하겠다.

포트폴리오 맵 : https://www.jhrth.co.jp/ja/portfolio/map.html

거의 대부분의 호텔이 관광/비즈니스에 특화된 지역에 있어 수요가 높은 지역들이다.

예를 들어, 가장 유명한 도쿄 디즈니랜드, 오사카 유니버셜에 호텔이 있음은 물론이고,

후쿠오카는 텐진/하카타, 오사카의 난바/신사이바시, 홋카이도의 스스키노 등

여행 시 반드시 방문할 수밖에 없는 지역에 호텔이 밀집되어 있다.

해외여행이 개시될 경우, 수요가 몰릴 수밖에 없는 구조이다.

다음으로 현재 운용 중인 호텔들의 운용 실적에 대해 확인해보자.

전체 호텔의 데이터가 아닌 일부만 편집한 자료이며,

raw data상 일부 호텔은 휴점 상태이기도 하다.

코로나 이전인 2019년은 상당히 높은 객실 점용률을 기록하고 있는 것을 알 수 있다,

다만 코로나가 실질적으로 확산한 '20년 3월부터 사실상 호텔 이용객이 없음을 알 수 있다.

델타 변이 발생, 오미크론, 일본 내 코로나 대응책 등으로 월별 가동률은 차이가 있을 수 있으나,

대체적으로 '21년과 '20년 동월 비교 시 '21년에 가동률이 상승하는 추세라는 것을 확인할 수 있다.

또한, 이 자료가 내수 수요에 국한된 자료라는 것을 감안하면,

해외여행 재개 시 upside가 여전히 높다는 것을 알 수 있다.

'22년에 대한 자세한 자료는 6월 IR자료를 통해 확인할 수 있을 것이며,

그때 다시 한번 IR자료를 통해 객실 가동률을 확인해볼 예정이다.

추가적으로, 회사의 재무 관련 사항은 자세하게 확인해보지는 못했으나,

해당 reit가 2005년부터 지금까지 정상적으로 운영되고 있으며,

회사의 경영 전략 중 LTV50% 이내로 관리하겠다는 부분이나,

일본 내 신용등급 감정사에서 A등급 이상을 발행한 점,

지금까지 진행한 유증이 모두 신규 자본 취득을 위한 "3자 배정 유상증자"인 점을

고려하였을 때, 경영으로 인한 재무적 risk는 거의 없을 것으로 생각된다.

일단 해당 리츠에 대한 분석은 이 정도로 마무리하고자 한다.

개인적으로 아직 저평가되어있으며, 회복 가능성이 높은 주식이라고 판단한다.

해외여행 재개를 기대하며, 1년 이상 중장기 투자 대상으로 배당금을 받으며 기다려보도록 하자.

'주식 투자 > 기업 분석' 카테고리의 다른 글

| 일본 호텔기금 실적 및 배당금 예상 (일본 고배당주, 리오프닝주, 일본 주식, 호텔 리츠, Japan hotel reit) (0) | 2022.08.06 |

|---|---|

| 천보 기업분석 2 - (2차전지 소재, 리튬 전해질, 증설, 전환 사채, 유상증자, 무상증자) (0) | 2022.06.19 |

| 에스에이엠티 - (기업 소개, 주가 전망, 기업 분석, 호재, SAMT) (0) | 2022.05.06 |

| 니폰호텔기금투자 주식분석 1편-(일본주식, 8985, 리오프닝, 호텔 투자, 고배당주, 리츠 투자,Japan hotel reit) (2) | 2022.04.30 |

| 기업 분석 - 천보 (2차전지, 전해질, 전해액, 천보 주가 전망) (2) | 2022.04.24 |